DETRAZIONI PER FIGLI A CARICO

Premesso che, a decorrere dal mese di marzo 2022, l’ASSEGNO UNICO E UNIVERSALE (AUU) per i figli a carico sostituirà, tra le varie misure, anche le detrazioni d’imposta per figli a carico, per i soli mesi di gennaio e febbraio 2022, le detrazioni per figli a carico continueranno ad essere riconosciute, in presenza dei requisiti previsti dalla norma, secondo le regole dettate dal TUIR.

Ai lavoratori che ne hanno fatto richiesta saranno riconosciute le seguenti detrazioni (stesse detrazioni valide per il periodo d’imposta 2021):

Si ricorda che in presenza di più figli:

- deve essere adeguato l’ammontare complessivo della detrazione teorica in funzione delle caratteristiche di ciascun figlio (maggiore/minore di 3 anni, portatore di handicap);

- l’importo di 95.000 euro inserito nella formula al numeratore e denominatore deve essere incrementato di 15.000 euro per ciascun figlio successivo al primo (ad esempio, con 2 figli è pari a 110.000 euro e con tre figli sale a 125.000 euro);

- per i contribuenti con più di tre figli a carico, deve essere applicata la maggiorazione della detrazione base di 200 euro per ciascun figlio a partire dal primo;

- in presenza di almeno quattro figli a carico, spetta la detrazione su base annua di 1.200 euro. Naturalmente, per i mesi di gennaio e febbraio 2022, l’importo della detrazione per figli a carico, determinato su base annua, dovrà essere rapportato in dodicesimi limitatamente ai due mesi in questione.

Dal 1° marzo 2022, contestualmente all’istituzione dell’ASSEGNO UNICO UNIVERSALE (AUU) che spetterà:

- per ogni figlio minorenne a carico (e a decorrere già dal settimo mese di gravidanza);

- a determinate condizioni, per ciascun figlio maggiorenne a carico, fino al compimento dei 21 anni di età (vedi nota riportata di seguito);

- per ciascun figlio con disabilità a carico, senza limiti di età, non troveranno più applicazione le detrazioni per figli a carico previste dal TUIR.

Queste ultime detrazioni, invece, continueranno ad essere applicate esclusivamente per i figli di età pari o superiore a 21 anni.

Nota: si evidenzia che, per i figli maggiorenni a carico, fino al compimento di 21 anni, è riconosciuto l’assegno unico a condizione che il figlio frequenti un corso di formazione scolastica o professionale o un corso di laurea ovvero che svolga un tirocinio o un’attività lavorativa e possieda un reddito complessivo inferiore a 8.000 euro annui ovvero che sia registrato come disoccupato e in cerca di un lavoro presso i servizi pubblici per l’impiego ovvero deve svolgere il servizio civile universale. Se le condizioni previste per l’AUU non sono rispettate (figli “inattivi” che non studiano e non cercano lavoro, anche se fiscalmente a carico) non sarà riconosciuto né l’assegno unico né le detrazioni fiscali per figli, in quanto minori di 21 anni.

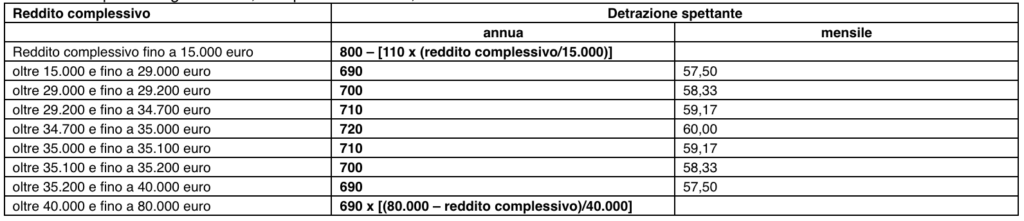

DETRAZIONI PER CONIUGE A CARICO

Le detrazioni per coniuge a carico, disciplinate dal TUIR, risultano essere così modulate:

DETRAZIONI PER ALTRI FAMILIARI A CARICO

Non si rilevano modifiche per quanto concerne la detrazione per altri familiari a carico.

Di conseguenza, anche per il periodo d’imposta 2022, la relativa detrazione risulta essere così modulata: